让不懂建站的用户快速建站,让会建站的提高建站效率!

年终附进,债券基金商场再度掀翻波澜。

继三季度全商场债基遭受逾4700亿份的净赎回后,四季度赎回压力仍在捏续。

放荡12月2日,10月以来,已有至少60只债券型基金因遭受机构大额赎回而发布提高份额净值精度的公告。

一场由商场作风切换、战术预期与机构行为共同驱动的资金迁移正在献技,而纯债基金与“固收+”家具的气运走向不同:纯债基金的“放心器”功能被重新订价,而“固收+”的平衡上风得到突显。

债基商场的模式之变,果决拉开序幕。

赎回潮捏续

本年下半年,债基成为“失血”最严重的基金品类。

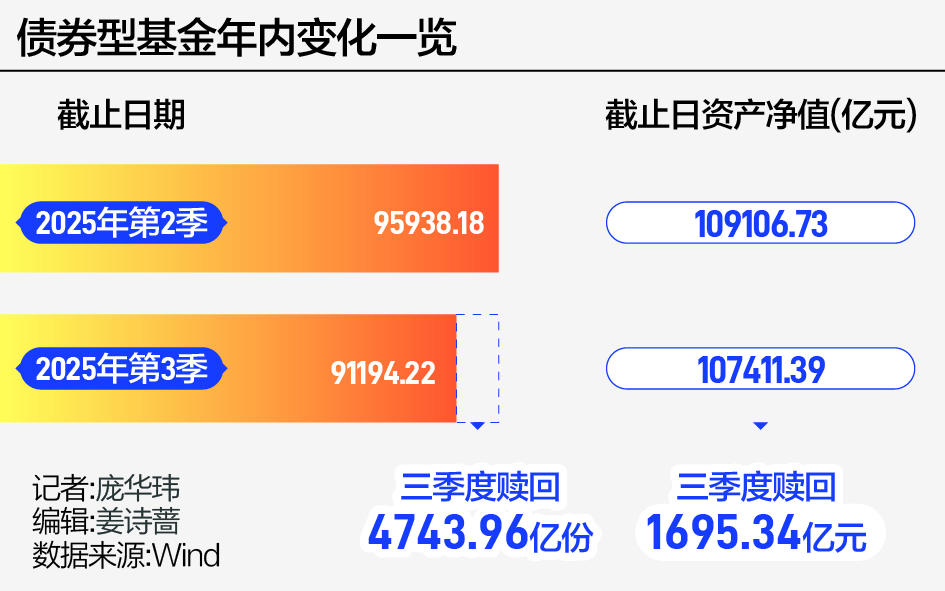

Wind数据炫耀,本轮赎回潮调和下半年。放荡三季度末,全商场债基份额较二季度末暴减4743.96亿份(二季度末份额为95938.18亿份,三季度末降至91194.22亿份),界限也同步缩水1695.34亿元(二季度末界限为109106.73亿元,三季度末界限为107411.39亿元)。

其中,中长久纯债基金成为赎回的皆备主力,占净赎回总量的90%以上。

三季度,全商场7201只债基(树立于2025年三季度之前,不同份额分开计较,下同)家具中,4310只遭受净赎回,占比六成;2095只获净申购,占比约三成;796只份额不变,占比约一成。

其时,一些明星家具界限大幅“腰斩”。举例,中原鼎茂债券界限从二季度末的343.31亿元骤降至三季度末不及160亿元;兴业添利、汇添富投资级信用债指数等家具单季度净赎回份额均超80亿份。

插足四季度,警报并未捣毁。

放荡12月2日,据记者不完全统计,已有超60只债基因大额赎回公告提高净值精度。其中,10月有27只,11月有32只,12月有1只。

比如,12月2日,兴华基金公告称,为应酬2025年12月1日发生的多数赎回,兴华安泽纯债基金决定提高份额净值精度至少量点后八位,第九位四舍五入,以保险投资者利益不受精度影响。

多家基金公司向记者说明了赎回压力的存在。

一位大型基金公司东说念主士泄露,年底公司旗下部分纯债家具如实流失了许多份额,主如若机构端资金的赎回。

另一家基金公司则指出,四季度以来,公司固收业务合座界限保捏郑重,从结构上看,公司旗下中长久纯债基金出现小幅赎回,而二级债基则达成了净流入。

一位北京公募东说念主士指出,年底场外的债券基金被赎回了许多,但场内的债券ETF界限还在不断加多。

而一家上海基金公司东说念主士暗示,年底部分债基出现赎回,但并莫得出现大界限或者失速的特殊赎回,通例赎回主要已经因为事迹欠安和领悟欠债端带来的赎回。

“现阶段来看,四季度债基赎回压力仍存,尤其在万科债券缓期之后信用债旋即出现抛售征象,但肯定情感回暖后会回反肤浅。”格上基金参谋员蒋睿暗示。

三大动因

一家上海基金公司东说念主士暗示,“每年年底会有一个债券基金的赎回潮,主如若各大金融机构年底有一些目的需要保证,如险资要保证偿付才智,银行要保证入款、领悟目的等,但商场对这个早有预期,是以并不会对债券商场形成相等大的冲击。”

但这一轮债基赎回有些额外,业内以为它的出现并非偶然,其背后是三大动因:股市虹吸效应、债基事迹黑暗与战术的不笃定性。

本年股债“跷跷板效应”,被以为是最大动因。

本年股市收货效应显着。放荡12月2日,年内上证指数涨逾16%,创业板指涨逾43%,而代表主动职权基金的万得偏股搀和型基金指数涨超29%。

格上基金参谋员蒋睿指出,A股显着的收货效应,使资金自然具有从债市流向职权钞票的动机。

与之形成显著对比的是,债券商场下半年情感偏空,9月以来10年期国债收益率捏续在1.8%上方初始。年内万得纯债型基金总指数收益仅为0.87%,波动却权贵普及,对机构和个东说念主投资者的诱骗力下落。

而行将落地的公募基金销售用度处治法例是悬在债基头顶的“达摩克利斯之剑”。《公开召募证券投资基金销售用度处治法例(征求主见稿)》拟鼎新公募基金赎回费率,该主见稿已于10月5日截止主见反馈,但谨慎文献尚未发布,业内宽敞预期新规有望在年底前落地。业内宽敞以为,新规落地或然率对债市偏利空,可能带来债基赎回压力。

北京一位基金公司东说念主士分析,“商场担忧新规可能改革债基的流动性处治功能,部分资金遴荐提前撤离不雅望。”

“公募基金费率矫正悬而未决,商场担忧战术落地可能加重债基赎回压力,利率债商场呈现宽幅震憾态势。”蒋睿说。

“弃债投股”结构性迁移

值得关切的是,此番债基赎回潮并非对债市的全面毁掉,而是资金在进行一场结构性再配置。

“场外债基被赎回的同期,场内债券ETF界限在加多;纯债基金失血,但‘固收+’家具在补血。”一位华北地区固收参谋东说念主士揭示退回基商场的另一面。

多位业内东说念主士说明,资金正从传统纯债基金流出,转而流入能参与职权商场的二级债基、偏债搀和型基金等“固收+”家具。

“从赎回结构中不错看出,纯债基金被集中赎回,而偏债搀和基金获取净申购,响应投资者关于‘固收+’家具的追赶,投资者在风险偏好普及后,对收益增强的需求。”蒋睿暗示,这次赎回更多是感性鼎新,而非张惶踩踏。

关于后市,多位业内东说念主士以为,债基的短期压力仍存,但中长久无需过度悲不雅。

短期来看,在费率新规最终落地、债市找到明确干线前,赎回压力可能捏续。尤其是在年底机构进行流动性处治与事迹侦查的窗口期,部分赎回行为仍将发生。

中长久而言,债基行动钞票配置“压舱石”的根底价值并未改革。多位基金东说念主士指出,现时宏不雅经济基本面并不相沿债券收益率大幅上行,一朝商场情感消化罢了、战术活泼,债市将总结基本面逻辑,迎来新的配置窗口。

“现每每点,债基投资更需精挑细选。”一位基金公司东说念主士提议,投资者应藏匿高杠杆、长久期的纯债基金,可将严防力转向投资才智超越、能纯真进行股债配置的“固收+”基金。在债券品种上,可关切5年期隔壁利率债、二永债以及3年期高品级信用债的配置契机。

蒋睿以为,短期内债基赎回仍存压力,主要原因已经风险偏好普及下纯债钞票收益空间压缩,但中长久来看,当公募基金费率矫正落地、债市鼎新到关节点位、基本面往复重新总结后,债基或迎来新的配置窗口。

“债基行动钞票配置的压舱石,不管何时都具备配置价值,仅仅站在现时,纯债基金配置更倾向于流动性处治,而‘固收+’基金更具性价比。此外,在债市合座偏弱的情况下,尽量藏匿高杠杆、长久期债券基金。”蒋睿说。

蒋睿提议,复苏前期风险钞票性价比徐徐提高,“固收+”策略突显配置价值。就债券部分来讲仍以适宜为主;就风险敞口而言,一种是传统收益增厚表情,比如配置不跳动20%股票、可转债等;另一种是新式收益增厚表情,比如多钞票配置轮动增强。

一位基金公司债基参谋东说念主士暗示,“尽管本年债基收益不睬思,但债基仍有配置价值,要更严防处治东说念主的投资才智。本年纯债收益作念得好的也有1.5%以上,不外,一二级债基是将来重心,一级、二级债基不错参与转债、股票商场,含权钞票是收益的紧迫补充。”

商场正在用脚投票,完成一场从“单一适宜”到“平衡增强”的迭代。